Mar 10 2019

La nube. Estado actual y futuro del cloud a nivel mundial

Se avecina tormenta, la nube está creciendo rápidamente

¿Sabes cual es el estado actual del almacenamiento digital a nivel mundial? ¿A qué ritmo está creciendo la nube? ¿Nube pública o privada? ¿Quién se está llevando las mayor parte del pastel? ¿ Cómo se reparte?

Vamos a ver todo esto poco a poco para entender en qué punto estamos y qué podemos esperar.

Antecedentes y necesidades de almacenamiento

La cantidad de datos que generamos actualmente tanto a nivel personal como empresarial está creciendo a un ritmo muy alto. Sólo piensa la cantidad de fotos que hacías hace un tiempo y las que tomas ahora con tu smartphone. El contenido multimedia que consumes habitualmente como música o vídeo ya es todo digital. Lo mismo ocurre con lo que lees y prácticamente con todo lo haces a diario.

A nivel empresarial y profesional está ocurriendo lo mismo. Cada vez las empresas generan mayor cantidad de datos que necesitan almacenar y procesar. Eso por no mencionar los procesos con machine learning, IoT, I.A, etc,… que cada vez tiene mayor impacto en los procesos industriales.

Podemos decir que vivimos en un mundo digital donde todo se reduce a ceros y unos. ¿Pero dónde se almacenan y procesan todos esos datos?

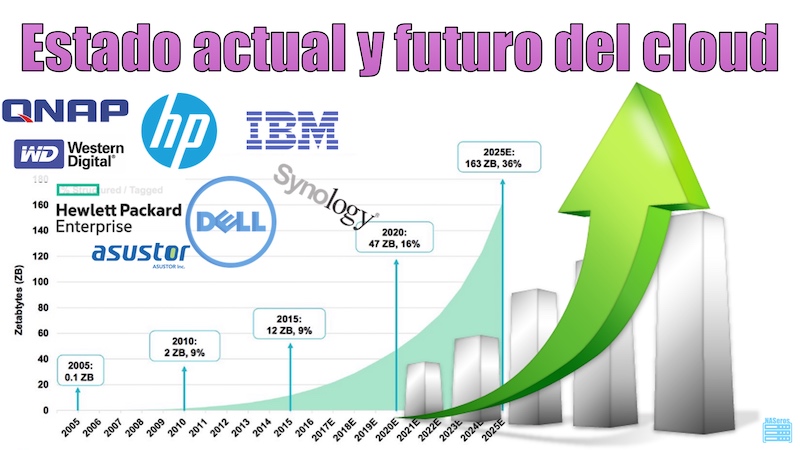

Se calcula que para 2025 la necesidad de almacenamiento alcanzará los 163 Zettabytes. En este gráfico puedes ver la evolución de los requerimientos de de almacenamiento digital que necesitábamos a principios de este siglo y los necesitaremos en un futuro no tan lejano.

Los datos están desglosados por años y tipo de contenido, pero la conclusión siempre es la misma: en todos los usos el crecimiento del almacenamiento es exponencial.

Te preguntarás, pero ¿163 Zettabytes es mucho o muchísimo?. Vamos a centrar el tiro. Esta es la equivalencia entre diferentes medidas de tamaño de información digital:

1 ZB=103EB = 106 PB = 109 TB = 1012 GB = 1015 MB = 1018 kB = 1021 bytes Un Zettabyte son 1.000 millones de Terabytes o 1 billón (europeo) de Gigabytes. Son cifras mareantes. Si en un TB se puede almacenar bastante contenido, imagina en un ZB.

Un Zettabyte son 1.000 millones de Terabytes o 1 billón (europeo) de Gigabytes. Son cifras mareantes. Si en un TB se puede almacenar bastante contenido, imagina en un ZB.

Una vez puestos en antecedentes y comprobando que ya el año que viene vamos a necesitar 47 ZB, vamos a ver cómo se reparte este almacenamiento.

Necesidades de hardware de servidores a nivel mundial

En el cuarto trimestre del año 2018 los ingresos de los grandes proveedores de servidores a nivel mundial han crecido un 12,6% y han alcanzado los 26.600 millones de dólares. El último trimestre de 2018 fue el mejor de toda la serie histórica del mercado mundial de servidores. Esto es un claro síntoma de este crecimiento exponencial de la cantidad de datos que manejamos actualmente.

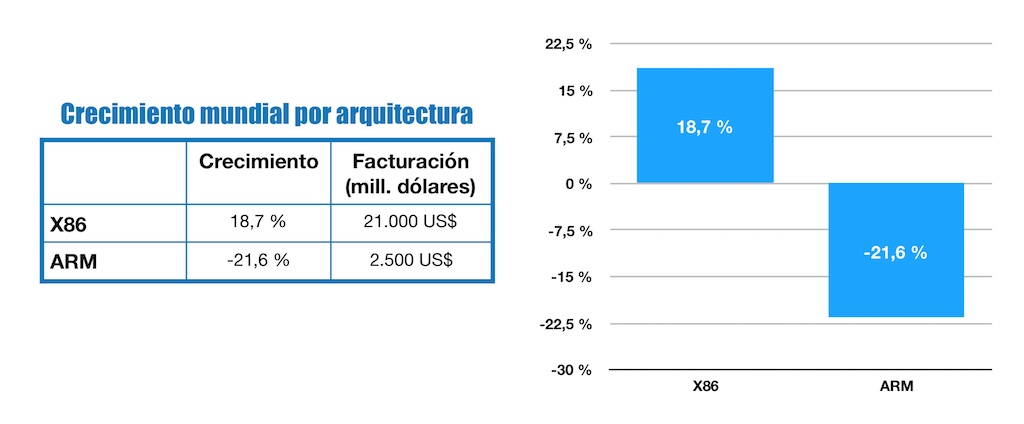

En cuanto al tipo de arquitectura empleada en estos servidores, x86 está creciendo a un ritmo del 18,7% (21.000 millones de facturación) mientras que ARM está en franco retroceso con una bajada del 21,6% (2.500 millones de dólares de facturación). El reparto de hardware de servidores por proveedores es el siguiente:

El reparto de hardware de servidores por proveedores es el siguiente: Como vemos tanto Dell como HPE lideran el mercado de servidores abriendo una brecha respecto a sus competidores directos con una cuota de mercado de casi el 20%. IBM estaría en el tercer puesto pero a una distancia considerable de los 2 primeros.

Como vemos tanto Dell como HPE lideran el mercado de servidores abriendo una brecha respecto a sus competidores directos con una cuota de mercado de casi el 20%. IBM estaría en el tercer puesto pero a una distancia considerable de los 2 primeros.

El crecimiento de ingresos de Dell y de Inspur (Inspur, anteriormente Langchao, es una empresa multinacional china) respecto al año anterior es espectacular con un 20% y 70% respectivamente. IBM se desploma con una caída de casi el 30% (28%).

¿Dónde ha ido a parar todo este hardware?

Las compañías más grandes y de mayor envergadura tienen sus propias infraestructuras de servidores, pero aun con todo lo más normal hoy en día es optar por un sistema híbrido entre la nube y una red propia. Las empresas más pequeñas y con menos recursos obviamente se decantan por un sistema de servicios en la nube.

Esto es lo que se conoce como IaaS (Infraestructura as a Service) o lo que es lo mismo, ofrecer una infraestructura como servicio. En este saco también podríamos meter conceptos y servicios como el PaaS (Platform as a Service) y el SaaS (Software as a Service) pero de momento lo dejaré aquí por no mezclar temas.

A nivel de usuario doméstico está claro que los servicios ofrecidos por Dropbox, Google, Amazon, Microsoft, Apple, etc,… son los más usados.

El auge de la nube pública

Ya tenemos claro que el presente y futuro es la nube, pero ¿cómo se ha comportado este año pasado?

Algo que nunca debes perder de vista es que la famosa «nube» o «cloud» no es algo etéreo que está por ahí flotando y que nadie sabe lo que es ni dónde está. No, la nube es el «ordenador» de otra persona. Sé que explicado de esta manera es algo tosco y simplista, pero realmente la nube es una infraestructura que está alojada en algún sitio que desconoces y que su dueño te alquila.

Una vez aclarado esto, el mercado de servicios de la nube pública en 2018 creció el 46% y alcanzó la vertiginosa cifra de los 80.400 millones de dólares a nivel mundial.

¿Y cómo se ha repartido esta tarta de la nube pública?

Amazon (AWS)

Si piensas que Amazon es sólo una tienda online estás muy equivocado. Amazon es el líder indiscutible a nivel mundial en Cloud y ya acapara el 31,7% de cuota de mercado. Como podemos ver su dominio es muy estable porque en 2017 tenía un 31,5% de cuota de mercado y en 2018 un 31,7%.

En 2018 Amazon Web Services (AWS) ingresó 25.600 millones de dólares y obtuvo con un crecimiento del 47% respecto al año anterior. Es decir, casi dobló sus ingresos de un año para otro. AWS ya supone el 11% de la facturación total de Amazon, casi el triple que tan solo hace 5 años.

AWS es un coloso que avanza con firmeza y al que va a ser muy difícil alcanzar. Me descubro ante la visión de futuro de Jeff Bezos.

Microsoft (Azure)

El segundo gran jugador en el tablero de la nube es Microsoft. Ya sabéis que siempre he defendido el nuevo rumbo que ha tomado esta compañía con Staya Nadella tras el desastroso periodo de Steve Ballmer.

Aunque todavía está muy lejos de AWS, Azure de Microsoft ha experimentado un crecimiento del 82,4% respecto a 2017 y ha conseguido facturar 13.500 millones de dólares. Su cuota de mercado es un poco más de la mitad de la de AWS con un 16,8% pero dobla a la de su más directo perseguidor (Google).

Google Cloud

La nube de Google no debemos mirarla sólo por sus cifras globales de negocio, Google es algo más. No nos engañemos. El poder que ejerce Google (mejor dicho Alphabet) con todos sus servicios es enorme.

Google Cloud en 2018 creció un 93%, alcanzó los 6.800 millones de dólares de facturación y obtuvo un 8,5% de cuota de mercado.

Todos sabemos las prácticas de Google y aunque no aparezcan reflejadas en estos datos, con G Suite, Gmail, Google Search, YouTube, Android, etc,… tiene más formas de obtener ingresos indirectos con toda su infraestructura cloud.

IBM y Alibaba

IBM y la china Alibaba serían los cuartos y quintos en el ranking. Ambas están empatadas con una cuota de mercado que ronda el 4% y algo más de 3.000 mill. de facturación.

Personalmente no termino mucho de creerme las cifras de Alibaba porque obtener datos fehacientes de China es prácticamente imposible. Alibaba está muy implantada en el continente Asiático pero muy poco extendida por Europa y América.

Apple (iCloud)

En este ranking de empresas me falta una, Apple. Pues sí, Apple no está porque no compite en este mercado. Aunque todos sabemos que tiene su nube pública (iCloud), no es propia. Tiene «alquilados» los servidores a Google.

Yo creo que es un error estratégico de Tim Cook que en su día no apostara por entrar en este sector. Ya en su día Steve Jobs tanteó a Dropbox pero no llegó a ningún acuerdo. Dropbox no tiene infraestructura propia, está en AWS.

La empresa con mayor capitalización bursátil del mundo, aunque esta posición va variando en el tiempo, no tiene una infraestructura Cloud acorde con su posición global. Seguramente algún día lamentará no haber entrado en su día al reparto de este jugoso pastel y de depender de servicios de terceros.

Podcast sobre el estado del cloud y del almacenamiento

Aquí tienes el podcast explicando y desgranando todos estos datos.

Recuerda que si te suscribes al podcast en tu gestor de podcast, cada vez que haya un nuevo episodio te avisará y lo descargará automáticamente.

Muchas gracias a iDATA por patrocinar este podcast y este vídeo. IDATA son distribuidores oficiales de las principales marcas de NAS, discos y accesorios para tu sistema.

La nube privada (NAS) también crece

No debemos dejar de lado aquellas empresas o particulares que deciden montar su nube privada con su propia infraestructura. Quiero centrarme en el sector personal, profesional y PyME porque el sector empresarial más potente estaría englobado dentro del apartado de servidores y hardware que he tratado antes a nivel mundial.

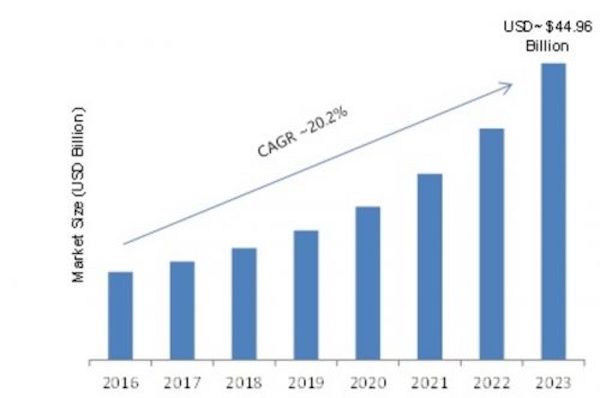

Cuando estamos hablando de nube privada a un nivel más bajo estamos hablando de servidores NAS (Network Attached Storage). Se estima que el crecimiento anualizado (CAGR) de los NAS entre 2018 y 2024 será del 20,2%. Un crecimiento muy fuerte y sostenido que por mi experiencia está bien fundamentado.

Las proyecciones de mercado arrojan el resultado de que en 2024 la cifra de negocio que moverán los NAS será de 44.960 millones de dólares.

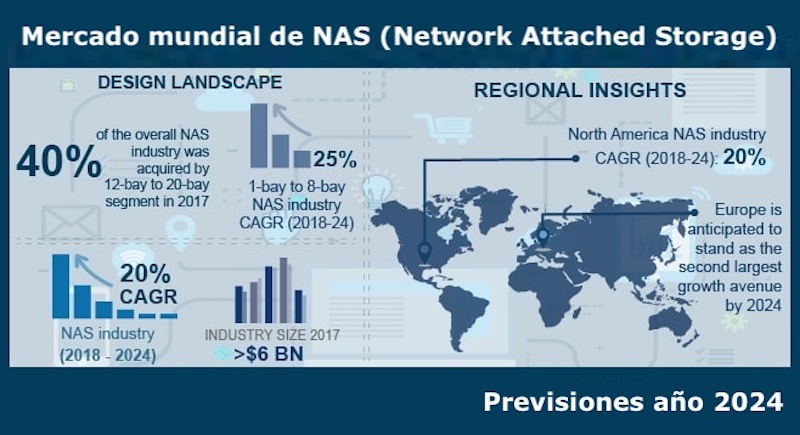

Distribución de NAS por países y sectores

Norteamérica acapara casi la mitad de cuota mundial con el 48% del mercado mientras que Europa ocupa el segundo puesto. En la imagen de debajo puedes ver la evolución esperada por continentes y sectores.

El desglose actual de NAS por número de bahías:

El desglose actual de NAS por número de bahías:

Actualmente las principales marcas del mercado de servidores NAS son: QNAP, Synology, Western Digital, Asustor, Buffalo, Thecus y HP.

No he podido encontrar estadísticas fiables de ventas por marcas a nivel mundial o europeo para elaborar un ranking.

Conclusión

Todos usamos en mayor o menor medida la nube, ya sea pública, privada o una mezcla de ambas. El crecimiento fortísimo y se ha convertido en un sector estratégico.

Aunque no seamos conscientes en nuestro día a día todos usamos servicios alojados en infraestructuras que no sabemos dónde están, a quien pertenecen ni cómo se gestionan. Precisamente cuando una de estas infraestructuras falla y un servicio se cae, es cuando nos damos cuenta de la complejidad que hay detrás.

Aunque para el usuario final la tecnología se ha convertido en algo transparente con una facilidad de uso pasmosa, detrás hay una cantidad de hardware, software y mucha gente que lo hace posible. Piensa en esto cada vez que la utilices porque cada vez va a ir a más.

marzo 21, 2019 @ 8:01 am

Creo que el ranking de Hardware tiene «truco». IBM se ha desplomado porque realmente ya no tiene servisores X86. Esta parte del negocio de IBM se vendió a Lenovo.

IBM se ha centrado en sus servidores Power (con procesadores Power PC especialmente orientado hacia la IA) y a sus sistemas Enterprise (Mainframe, DS, VTS, SVC, FS, etc…) cuyos procesadores, por lo general, también son Power.

La cuota de mercado de Lenovo es de un 5%, que habría que sumar si acaso a IBM para saber que cuota tenía realmente (un 18%), con lo cual le empataria tecnicamente con HP y Dell, que el lo que ha pasado historicamente.

El crecimiento de Lenovo, un 34%, creo que de momento es moderado, ya que los clientes están acostumbrados a IBM y ahora están empezando a conocer a Lenovo, con la desconfianza que eso supone.

Enhorabuena por el articulo, es muy instructivo.

un saludo.

marzo 21, 2019 @ 8:22 am

Muchas gracias por el aporte. Es cierto lo que comentas de IBM pero parece que el mercado pide x86. Es cierto también que IBM en IA está en la cabeza mundial y está consiguiendo grandes resultados. Tal vez eso a medio y largo plazo le revierta en ventas y mejora de resultados. Creo que todo esto en unos años va a cambiar. Espero estar ahí para contároslo.

marzo 23, 2019 @ 6:39 pm

A ver si te animas y haces un artículo sobre lo que viene. IA y computación Cuántica.

Si necesitas ayuda me contactas y estaré encantado de ayudarte.

Un saludo.

marzo 23, 2019 @ 6:50 pm

Estoy tentado en hacerlo. Es un tema muy apasionante. Lo tendré en cuenta y tu ofrecimiento también.

Un saludo.